どんぶり勘定だったわたしが、1週間締めに変えた理由

2年以上、家計簿はほぼマイナスでした

毎月管理していても改善せず、物価が上がっているのに見直しもできていませんでした

そのままでは回らず、半年ほど前に生活費を2万円増やしました

このくらい足さないとプラスにはならなかったのです

わたしは家計を

月で管理する「月管理」

年で管理する「年管理」

の2つに分けて考えています

月管理 (日常のお金)

食品、日用品、ガソリン代、外食費など、毎月必ず発生するもの

年管理 (そのほかのお金)

美容室、衣類、家電の買い替え、冠婚葬祭、医療費など、年管理で予算を立てるもの

※住宅費や光熱費、保険などの固定費は別で管理し、ここでは変動費について書いています

例えば日常的に使うお金、月管理が¥100,000だとしたらその範囲でやりくりします

以前は、月にこの金額から出なければ黒字、はみ出たら赤字としていました

どんぶり勘定的ですね

そのほかのお金、年管理は例えば年額¥300,000に設定すると、そこから使った分を引いていきます

(ちなみに「特別費」という枠もありますが、ここの管理は甘々です笑)

このやり方は楽ですが、月内で収まればいいと思ってしまい、お金を余らせようという発想がありませんでした

それで週ごとにお金を振り分けることにしました

「週2万円」のルールが、買い物の仕方を変えてくれた

例えば、ひと月¥100,000なら

1週間¥20,000×4週=¥80,000

残り¥20,000は

ガソリン代¥8,000

第5週分¥12,000

とします

余ったお金=成功体験となる

1週間で一度締め、¥20,000の残高があれば余剰金としてよけておきます

そして新しい週にまた¥20,000をお財布に入れます

これを繰り返していくと、1週間でやり繰りするようになります

「これは今週買わずに、来週買えば予算内に収まるな」

とか

「今週はもう¥○○○○しかないから、我慢しよう」

と、自分をセーブすることができるようになりました

ハズカシイ話ですが、わたしは予算内に収まればいいと思っていました

やりくりでお金を余らせ、貯金していくことはできないと決めつけていました

お金を貯めるなら、先取り貯蓄しないと無理だと思ってました

物価上昇している今、このやり方ではいけないと気づき、やりくりを変えたところ、家計管理が面白くなってきたのです

「今週は¥1,300余った」

「今週は¥4,000も余った!」

ある週は「¥2,000赤字になったけれど、前の週の浮いたお金があるからそれを充てよう」

と、修正できます

買うものも容量が少なくなっているものが多いと感じています

些細な話ですが、箱テイッシュなんかは小さくなりすぎましたよね

今まで1枚で済んでたものが小さくなったせいで微妙に足りなくなり、2枚使う羽目になります

今にポケットテイッシュくらい小さくなるんじゃないの?と毒づきたくなります笑

話がそれましたが、楽しく家計管理が出来る方法を自分なりに編み出していくことがとても大事なのだなと、つくづく思います

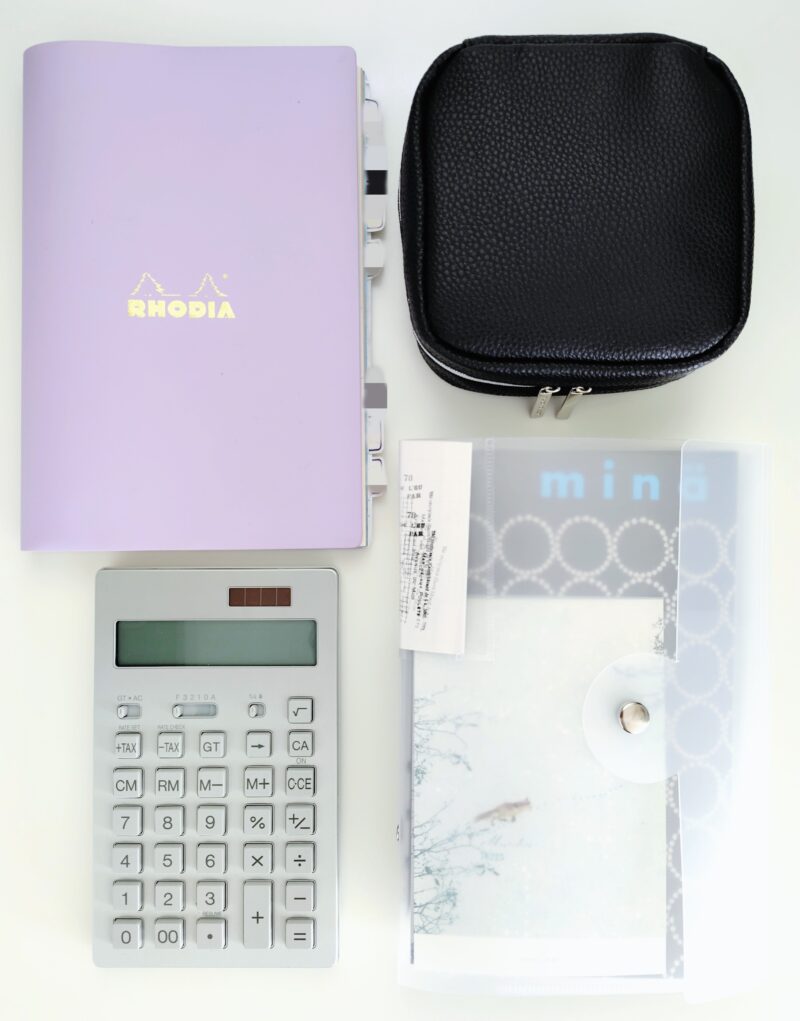

家計簿セット

家計簿は市販のものではなくオリジナル仕様

お金はファスナーケースに分けて入れ管理

真四角のポーチにはコインケースが入っていて、余ったお金を入れています

電卓は無印良品

叩きやすくて、ストレスフリー

おすすめです

※クレジット決済の引き落としも必ずチェックするため、ノートをつけています

**********

暮らしのかけら

寝る前、手足に塗るボディミルク

それはそれはいい香り

眠る前の儀式として香りを楽しんでいます